最高涨了14%!A股这类资产很抢眼 主题基金纷纷回血

币灵灵财经 2024-11-25 21:01 970

自8月25日大盘低点以来,市场开启一波三折的反弹行情,顺周期板块表现抢眼。

统计显示,以申万行业来看,煤炭指数区间涨幅居全市场主要行业指数涨幅之首,石油石化、钢铁、基础化工、有色金属等指数区间涨幅均超2%,顺周期板块表现突出。

得益于板块近期表现,不少顺周期基金品种快速回血,有的亏损状态大幅减少,有的已收复失地由亏转盈,如万家新利、万家精选、万家宏观择时多策略、嘉实原油、南方原油A等多只基金自低点以来净值增长率超10%

多位基金经理认为,顺周期板块行情主要与经济复苏预期的转强有关,不过煤炭、石油化工和有色金属等不同品种上涨的原因各不相同。站在当前时点来看,大部分受访基金经理表示,顺周期资产仍将是阶段性主线之一。同时,也有基金经理表示,在市场反弹阶段尤其是后期,风险偏好会逐步好转,而成长风格也会随之对接上,这就需要观察新的产业变化。

顺周期品种表现突出

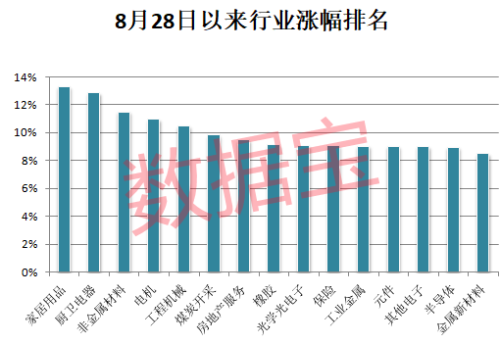

近期,以煤炭、钢铁、化工等为代表的顺周期股股价走强,成为市场为数不多的强势品种。

统计显示,截至目前,石油石化自大盘3053点相对低位以来涨幅达5.8%,煤炭指数区间涨幅达13%,钢铁指数、有色指数区间涨幅均超2%,这些顺周期板块指数区间涨幅均超上证指数同期表现。煤炭板块涨幅不菲,以申万行业来看,煤炭指数区间涨幅居全市场主要行业指数涨幅之首。

受益于板块近期表现,部分煤炭、金属、黄金等相关基金明显“回血”。数据显示,截至最新,8月25日以来有多只煤炭行业主题基金净值增长率累计超10%。

2022年股基冠军黄海管理的万家新利、万家精选、万家宏观择时多策略等多只基金净值增长率均超14%。黄海在半年报中表示,后期仍将从绝对收益的视角出发,挖掘在下一阶段中国经济库存周期见底背景下的低估值、顺周期的优质核心资产重仓持有。

此外,张圣贤管理的富国中证煤炭A,赵菲、陈薪羽管理的国联中证煤炭A,侯昊等掌舵的招商中证煤炭A期间涨幅均超12%。

除相关主题基金外,部分基金因配置顺周期相关品种表现不俗,如萧楠管理的易方达高质量严选三年持有区间涨幅超5%,前十大重仓股中有兖矿能源、山煤国际,隐形重仓股中也可见煤炭股的身影,如陕西煤业、山西焦煤。

在半年报中,萧楠表示,本季度调整了顺周期品种的结构,减持了一些后周期品种,以及和美元相关度较高的金属、有色等个股。他认为,相信经济复苏的方向并未改变,整体上依然配置了较多的顺周期品种。

细分领域上涨逻辑不一

“顺周期行业和经济的冷暖存在着直接的关系,这一轮顺周期板块的上涨主要的驱动还是来自于经济复苏预期的转强。”大成基金的基金经理张家旺表示。在他看来,对顺周期板块行情的看好,其实本质上还是对经济复苏的看好,近期各类促进经济的政策层出不穷,包括房地产、税收、以及各类产业稳增长政策等,这些政策的效果还有待观察。

他认为,2020年以来,市场就不断在发现顺周期行业的价值:长期出清已经带来了一些好的结果,比如保证了价格中枢的改善,以南华工业品指数来看,2020年之后指数点位远高于2020年的水平,对上市公司而言,则是带来了盈利和现金流的稳定增长,这是一种值得被定价的优秀特质。

国内经济本身是有韧性的,从商品上来看,6月初开始即有所企稳,PMI则是连续三个月改善,但市场的预期扭转还是直接受益于近期促进经济好转的政策不断出台,在这种经济复苏预期的转好下,本身就存在供给约束的上游会对需求的弹性更加敏感,也更吸引大家的目光。

除此之外,以房地产为中心的信贷驱动也是经济增长重要的来源之一,而现在出台的政策又围绕着这一方向,每一次基本面见底回升时,都会看到大金融领域包括房地产链有较好的表现,也是来源于他们驱动周期的属性,是直接受益于经济复苏的预期的板块。

近期,煤炭、石油、有色等周期和能源股表现较为突出,但不同的板块上涨逻辑也有所区别。

张家旺分析称,煤炭板块方面,煤炭属于是供给端、需求端都有改善的方向,供给端则是产量已经出现下滑,7月份来看就基本实现了同比的零增长,环比还是下滑的,供给受限的来源是煤炭安全生产,在夏季用煤旺季过了之后安检可能会更加严格,进一步约束供给端。而需求端,则是源于国内经济的复苏,尤其是地产链的回暖,将通过水泥、钢铁等的生产,将驱动煤价的需求。

有色板块方面,有色和煤炭同样,供给端有约束,需求端受益于国内需求的复苏,需要考虑的另外一个因素则是有色金属的金融属性,往往由美元的强弱所决定。近期美国经济前瞻指标显示经济走弱,加息周期或许已经进入了尾声,美元强势对有色价格的拖累也告一段落。

化工板块方面,化工行业作为上游资源和下游制造链接的桥梁,下游是极其广泛的,因此化工行业往往可以作为经济的一个晴雨表来观察,当它的价格开始发生上涨时,如果排除是供给端出现的一些不可抗力突发因素,那么往往反映的是经济在回暖,而近期化工产品价格已经出现了普遍性的上涨,其实也侧面印证了我们刚刚谈到的经济复苏预期的可靠性。

钢铁板块来看,钢铁是今年以来市场在谈论库存周期的时候,一个比较亮眼的点:一方面是最近三个月库存水平下的很快,另外一方面是边际上又有需求的回暖,使得它从库存周期的角度来看,进入到了一个被动去库的阶段。而往后看,平控政策的落地效果或许成为催化钢价和钢铁股表现的重要驱动因素。

顺周期资产仍将是阶段性主线之一

不少基金经理表示,经历过8月25日的大幅回调后,A股市场或已构成市场的阶段性底部,看好顺周期板块的崛起,仍将是阶段性主线之一。

针对近期市场的震荡行情,金鹰基金建议,均衡配置应对较快轮动。顺周期等主线仍是市场企稳后相对明确的主线,当前政策已在地产需求端、居民消费能力上有所发力,前期受经济悲观预期冲击而下跌的消费、地产链、以及“活跃资本市场”政策预期发酵下的大金融或在政策博弈下,有望随汇率压力和外资流向方面的转好态势而持续迎来阶段性反弹。

融通基金的基金经理刘安坤认为,顺周期的资产仍将是阶段性主线。主要分为两类,一类是基于政策逻辑的地产、券商等板块,一类是受益于经济触底向上的顺周期资产,包括地产消费链、铜铝、化工、工控、白酒等。这两类资产在市场处在底部向上阶段,构成市场中枢向上的主要力量,同时越往后期走,后者的弹性更高于前者,但由于年初的伪复苏被证伪,交易的节奏会被拉长,呈现反复震荡向上的走势。

张家旺表示,当前时点可能是年内去看好顺周期的一个较好的时间点。不论是从市场整体的点位还是顺周期板块的点位来看,基本已经回到了2022年12月的低点,彼时经济本身还是比较弱的状态,但现在经济基本面已经有所企稳,所以从性价比来说,现在去看好顺周期,风险收益比是充分的。

历史经验来看,参考2014-2015年放松房地产政策后的经济表现,在当时政策推出后的时间区间中,房地产销售面积与居民信贷同期率先改善,拉动M1和M2同比剪刀差上行,社融出现改善,这也意味着经济活动的繁荣度有所回升,PMI和PPI也在此后回升。在2014年四季度,面临经济基本面见底,而政策不断催化预期的情况下,市场走出了一轮积极的顺周期价值行情。

谈及具体值得关注的顺周期板块细分领域,刘安坤表示,不妨重点关注有中期逻辑的保险、铜铝、油运等细分方向,而具备市占率提升或者成本优势突出的龙头白马,或将表现出更强的收益。同时基于对城中村改造等空间的期待,地产消费链,如消费建材、家居也将表现出一定的弹性。

刘安坤还表示,对于市场关注的消费类等后周期资产,如白酒、广告、人力资源、酒店航空等方向,鉴于年初反弹的复苏被证伪以及人均收入预期的下行,此轮上涨也会表现出较后的顺序和较低的弹性,直到相关的中观消费数据转好,可以前瞻关注M1增速的回暖。在反弹阶段尤其是后期,风险偏好会逐步好转,而成长风格也会随之对接上,这就需要观察新的产业变化,可以提前重点关注人形机器人、军工、计算机龙头股等方向。