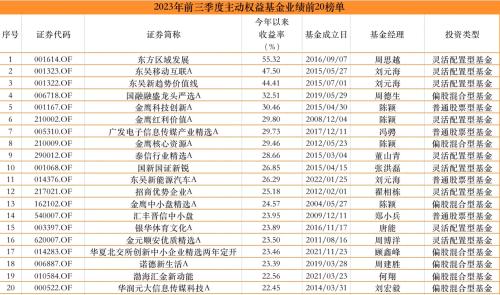

A股收跌:成交不足7000亿 华为概念股表现活跃

币灵灵财经 2024-11-27 02:19 366

A股三大指数今日小幅收跌,沪指跌0.18%,收报3116.72点;深证成指跌0.38%,收报10281.88点;创业板指跌0.35%,收报2049.77点。市场成交额继续萎缩,今日仅有6818亿元,北向资金今日因港股休市暂停交易。

行业板块涨跌互现,华为概念股表现活跃,航天航空、通信设备、船舶制造、半导体、光学光电子板块涨幅居前,游戏、煤炭行业、房地产服务、采掘行业、文化传媒板块跌幅居前。

个股方面,上涨股票超过2700只。华为概念股中捷荣技术、冠石科技、华映科技、创耀科技等超10股涨停。卫星导航概念股午后大涨,中英科技、华力创通、司南导航均20CM涨停。光刻机概念股开盘走强,联合精密、张江高科、百川股份等涨停。减速器、机器人概念股震荡反弹,威力传动20CM涨停,光洋股份涨停。下跌方面,游戏、传媒股集体调整,电魂网络、中原传媒跌超9%。

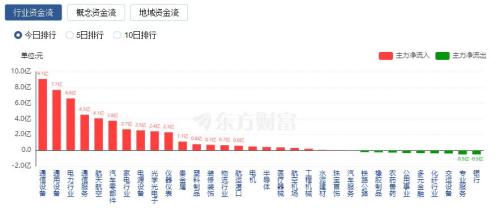

行业资金流向:9.08亿净流入通信设备

行业资金方面,截至收盘,通信设备、通用设备、电力行业等净流入排名靠前,其中通信设备净流入9.08亿元。

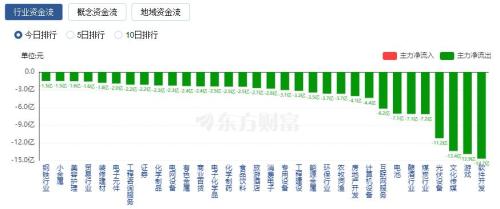

净流出方面,软件开发、游戏、文化传媒等净流出排名靠前,其中软件开发净流出14.69亿元。

今日要闻

秒光!华为Mate 60 Pro+突然上线!

9月8日10:08分,华为商城突然上线了华为Mate 60 Pro+、Mate X5等新款手机,首批预售上线后“秒光”,显示“暂时缺货”。据了解,华为Mate 60 Pro+是全球首款搭载双星卫星通信的手机,支持天通卫星电话及双向北斗卫星消息。

重磅!金融稳定法列入立法规划!

9月7日,十四届全国人大常委会立法规划(下称立法规划)发布,明确三类立法项目,列入130件项目,其中包括《金融稳定法》、《公司法(修改)》、《企业破产法(修改)》、《中国人民银行法(修改)》、《商业银行法(修改)》、《保险法(修改)》等。

人民日报:时不我待推进科技自立自强 只争朝夕突破“卡脖子”问题

科技兴则民族兴,科技强则国家强。重视科技的历史作用,是马克思主义的一个基本观点。自古以来,科学技术就以一种不可逆转、不可抗拒的力量推动着人类社会向前发展。依靠改革激发科技创新活力。如果把科技创新比作我国发展的新引擎,那么改革就是点燃这个新引擎必不可少的点火系。我们要采取更加有效的措施完善点火系,把创新驱动的新引擎全速发动起来。

人大常委会五年立法规划未提房地产税、个税 释放什么信号?

中国立法工作“总蓝图”公布,其中事关国家治理基础和重要支柱的财税领域立法重点明确。9月7日,十四届全国人大常委会立法规划对外公开。其中在财税领域,增值税法、消费税法、关税法、会计法(修改)、税收征收管理法(修改)明确在本届人大常委会任期内拟提请审议。预算法(修改)则需要抓紧工作,条件成熟时提请审议。而备受关注的房地产税立法和个人所得税法修订并未在此次立法规划中提及。

经济日报:不要误读“房贷利率降低” “房住不炒”的大前提没有变

部分房地产中介、营销机构利用购房者的信息不对称劣势,刻意夸大房贷利率降低对于楼市价格的影响,散布非理性购房之声,对此要予以警惕并厘清事实逻辑。接下来,各地要坚持“房住不炒”定位,因地制宜、实施好差别化住房信贷政策,更好满足刚性、改善性住房需求,促进房地产市场平稳健康发展。

“清仓减持”细节曝光!8连板牛股股东道歉 承诺“尽快购回”

股价8连板大涨之际,持股超7%的股东悄无声息清仓减持,震惊市场。交易所9月6日火速下发监管函,证监会9月7日随即也下发了立案告知书。9月7日晚,我乐家居公告称,于范易先生及其一致行动人对本次违规减持行为表示诚挚歉意。于范易及其一致行动人承诺在法律法规允许的范围内,尽快购回本次违规的超额减持股份,若此部分股份购回涉及收益所得将全部归上市公司所有。

证券时报头版:多一点信心 从容看待人民币汇率波动

金融市场是一个对边际变化趋势异常敏感的价格有效发现之地,在美元指数短期内仍有望保持强势的压制下,人民币兑美元汇率或许难出现明显反弹回升,甚至个别时点还会再现间歇性贬值脉冲,但凭借着经济基本面逐步修复的对冲,可以对人民币汇率多一点信心和从容。

机构观点

中信证券:大基金投向制造环节比重较高,增量关注设备材料环节

中信证券指出,我们梳理了国家集成电路产业投资基金(简称“大基金”)一、二期投资方向,投向重资产环节比例较高,后续建议关注制造、设备、材料、零部件领域龙头企业。通过对国内产业提供资金支持,配合国内多项政策支持,半导体行业的中低端环节国产化率显著提升,部分高端环节还有待突破。我们认为针对目前“卡脖子”的环节,后续有望获得更大力度的支持。

中原证券:未来股指总体预计维持震荡格局

中原证券研报指出,二季度国内经济复苏步伐有所放缓,但年中政治局会议对房地产和资本市场的定调意义重大,相关部门迅速落实,将在融资端、投资端、交易端进行改革。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者短线关注航运港口、工程机械以及采掘等行业的投资机会。

光大证券:A股盈利增速或将见底回升

A股盈利增速或将见底回升。当前PPI同比拐点初现,预计后续对A股盈利的拖累将逐步减轻。此外,当前地产政策逐步放松,北京、上海、广州、深圳先后推进“认房不认贷”政策措施,各类稳增长政策也加速出台,在经济内生动能恢复以及政策的呵护下,预计我国经济将持续复苏,A股盈利增速或将加速修复。中报之后,市场对业绩的关注度或将提升,建议关注A股和港股的高景气方向。A股方面,建议关注:1)业绩高增或业绩改善的行业。主要包括航海装备、影视院线、商用车、装修装饰以及酒店餐饮等业绩高增或业绩改善的行业;2)分析师盈利预期上下调比例显著升高的行业。主要包括传媒、社会服务、食品饮料、商贸零售等行业;3)高盈利低估值的行业。主要包括煤炭、石油石化等行业。

中银证券:A股盈利探底,复苏拐点将至

中银证券研报指出,A股盈利探底,复苏拐点将至。8月PMI数据显示内需向好的积极因素不断增加,产需双双回暖带动8月经济预期持续回升,其中内需回暖预期下企业采购意愿回升,库存持续去化。但也需要看到,当前内需回暖的基础仍有待巩固:外需拖累依旧较大,从业人员指数仍在低位徘徊,内需实质性企稳仍需要一段时间的政策支撑。根据最新披露的中报数据,A股盈利增速仍处于寻底过程之中,但结合我们的盈利预测模型,工业企业利润增速已经出现了明显触底回升迹象,预计A股盈利将在下半年迎来拐点。

金鹰基金:政策密集发布提振市场信心,A股超跌反弹或可期

金鹰基金认为,当前位置不宜过度悲观,随着政策密集落地,市场情绪或持续修复,超跌反弹或可期。具体而言,工业企业盈利、物价、库存、出口等基本面出现积极变化,过度担忧经济快速下行的悲观情绪也有望得到一定修正。近期美国就业数据已出现走弱的迹象,外围流动性或趋于改善。建议继续以均衡配置应对较快轮动,顺周期板块或受益于政策陆续落地而迎持续修复,市场主线有望扩散,科技成长或亦会受益于情绪改善而出现反弹。