BC“宣战”TOPCon 深度拆解光伏技术路线之争

币灵灵财经 2024-11-14 17:22 938

国庆节前,BC电池概念股持续上涨。9月28日,币灵灵财经BC电池概念板块涨幅达到1.73%。而过去一个月来,光伏行业技术路线之争也愈发显得“针尖对麦芒”。

前有隆基绿能(SH601012,股价27.28元,市值2068亿元)董事长钟宝申在2023年半年度业绩说明会上称“未来5~6年,BC(背接触)电池会是晶硅电池的绝对主流”,后有爱旭股份(SH600732,股价22.31元,市值407.8亿元)董事长陈刚在媒体线上群访时表示“爱旭所选择的ABC技术路线在未来5~8年会保持技术领先”。

而作为目前主流TOPCon(隧穿氧化层钝化接触)电池的率先量产者,晶科能源(SH688223,股价10.10元,市值1010亿元)在近段时间以来多次旗帜鲜明地表达不看好BC电池路线。9月11日,公司表示,当前BC电池技术成熟度仍有待提高,一体化成本和经济性与TOPCon还存在较大差距。

那么,BC电池究竟是否有生命力?它与TOPCon电池,谁会成为未来主流?近日,《每日经济新闻》记者采访了隆基绿能、爱旭股份、晶科能源、钧达股份(SZ002865,股价95.77元,市值217.78亿元)等多家光伏龙头,以及中鼎研究院研究员蔡晓龙等行业分析师,试图还原这场突如其来的光伏技术路线之争。

BC电池双面率低?

公开信息显示,隆基绿能推出的BC技术路线是HPBC(高效复合钝化背接触技术),主要有两档主流功率产品——580W和590W(182版型)。预计到2024年年底,公司将会推出HPBC的PRO(专业)版本,其性能将会进一步提升。

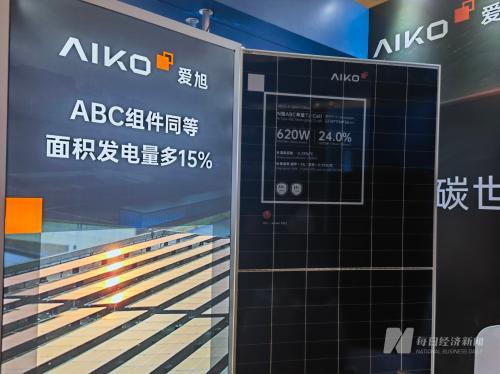

而爱旭股份的ABC电池可交付的组件功率瓦数为,182尺寸的72版型610W,54版型2平方米的在450~455W可以大规模批量交付,每一年在此基础上增加10~20W之间。

据悉,BC电池本质上是因为产品正面没有栅线,不管太阳光从任何角度入射,都不会存在栅线反射的情况,导致发电效益大幅提升,但从工艺上来说,这种方式也大大增加了制造难度。

爱旭股份展示的ABC组件数据

钟宝申称,就双面发电效率来说,隆基绿能后续推出的HPBC PRO版本在综合发电量方面已经超出对手,主要是因为背面的散射光毕竟只有正面的6%左右。“所以背面的效率差对发电量的影响是远远低于正面的效率差,当正面的效率足够高的时候,背面的发电量增益差会被抵消。”

陈刚也表示,爱旭股份先做的是单面产品,因为单面容易做,所以自然就把分布式做起来了。但他认为,年底将推出的ABC地面产品,双面率肯定超过60%,甚至通过努力,把ABC的双面率做到70%、正面加背面综合发电量多增加30W,也是有机会的。

“我并不认为BC类产品天生双面率低,目前双面率低属于正常状况。就像我们当年发明管式PERC(发射极和背面钝化电池)技术,也是先把单面研究出来,然后做双面,当时双面成本也很高,通过半年到一年的时间,最后让双面率提升,同时实现了双面的成本低过单面成本。”

陈刚说,双面率提升是一个精益求精的过程,随着时间和研发的投入一步步来实现,所以效率高的产品带来的变革通常是全面领先的。

而晶科能源CTO(首席技术官)金浩仍旧认为,BC更适合做单面电池,由于背面遮挡过多,50%以上的双面率非常难以达成,并且成本很高。如果测算双面综合发电收益,即使BC在正面能够多5W左右,在背面的发电效果也要劣于TOPCon。

对此,隆基绿能相关负责人在微信中向《每日经济新闻》记者表示,随着隆基等企业的BC技术产品量产规模扩大,BC双面的产能足够满足双面电站的市场需求,且又有分布式市场需要的美观价值,如BIPV(建筑光伏一体化)市场未来皆为BC技术。

“现在大型集中电站越来越少,主要都是分布式,还有BIPV,所以TOPCon电池企业也在生产单面产品面向分布式市场,即使目前双面率最高的HJT技术,也有大量产能只生产单面产品面向分布式市场,TOPCon双面率是60%左右,他们怎么不都生产成双面的呢?”该负责人说。

BC与Topcon的效率、成本对比尚有异议

在光伏下游装机市场眼中,影响采购决策的还是电池效率和成本。

从光电转换效率来看,目前BC电池与TOPCon电池相差并不大。据隆基绿能披露,其HPBC产品的量产效率已经突破25%,爱旭股份的ABC电池平均量产效率在26.5%左右。

“现在从转化效率来讲,下一步目标是做到27%到27.5%左右,同时,因为BC组件的CTM(三种光学特性:转化率、透过率、反射率)、电路设计方面也是有很大的优势,这些方面也有1%~2%的提升空间,所以整体来讲,理论极限是29.4%,ABC电池量产的极限大概是28%。”陈刚分析。

TOPCon“新贵”钧达股份在回复记者的邮件中表示,公司率先实现LPCVD(低压化学气相沉积)的技术改进和SE技术量产导入,将TOPCon电池量产效率从25%左右提升至25.5%以上,公司TOPCon电池实验室测试效率达26.21%。

而晶科能源TOPCon电池实验室最高效率26.4%,大规模量产平均效率超过25.5%,通过导入激光SE平台,预计至年底TOPCon电池量产平均效率将提升至25.8%,“在效率的进步方面,我们认为双面TOPCon将成为新趋势,明年晶科计划推出双面TOPCon,预期做到量产效率26.5%,并在随后的2024、2025年逐步达到27%~27.5%的量产效率。”晶科能源CTO金浩说。

对于BC电池与TOPCon电池的成本比较,则似乎是“公说公有理,婆说婆有理”。

陈刚介绍,在今年9月,整体来看,爱旭股份的ABC电池物料成本已经与TOPCon组件基本达到一致水平,随着技术不断成熟,物料成本会越来越低;而从成本的主要方面人力、电费来看,公司在长三角,珠三角等地发展,人力成本、电费偏高。

“从光伏的第一性原理——度电成本来看,BC现在比任何技术都更有优势,这是毫无疑问的。”陈刚认为。

不过,在金浩看来,BC电池降本非常困难,比如在银浆的降耗、硅片的薄片化等方面,从晶科自有的一条BC量产的中试线来看,公司判断,未来两三年,BC与TOPCon的成本差异在0.1元/W以上,“在地面电站普遍选择高性价比产品的背景下,BC在两三年甚至更长的时间都难有相应的生命力。”

对此,中鼎研究院研究员蔡晓龙通过微信向《每日经济新闻》记者分析称,就公开信息来看,BC电池的良率隆基在95%,爱旭在97%,成本都说可以和PERC打平,但估计都有很多假设,假设良率达到99%、效率提升之类,从行业逻辑上推理,成本应该是较高的,隆基BC电池据说比TOPCon高1~1.5美分,爱旭高出5欧分,BC需要在良率上面追赶TOPCon,至于什么时候能实现存在较大的不确定性。

另外,在投建改造回本方面,上海交通大学太阳能研究所所长、上海市太阳能学会名誉理事长沈文忠教授在一次直播中表示,TOPCon产线想通过工艺改变升级为BC技术,理论上可行,但实际操作困难,因为布局产能会有些差别,例如过去都说PERC可以升级到TOPCon,但是观察下来发现95%以上的TOPCon产线都是新建的,未来能不能升级取决于行业发展是改造升级还是新建升级。

“国内一般传统行业一条产线折旧10年,后来光伏提前到8年,现在一般是5年,甚至有一些是3年折旧。形势好的时候,我认为TOPCon电池产线2~3年就能回本,现在随着红利降低,可能要3~5年。”沈文忠说。

BC与TOPCon,并非“你死我活”

《每日经济新闻》记者采访了解到,近段时间以来,TOPCon电池受到不少争议,比如良率爬坡艰难、组件隐裂等,而这些也被摆在了与BC电池展开争论的桌面上。对此,晶科能源与钧达股份也向记者详细解释了这些争议的具体情况。

9月14日,在晶科能源海宁尖山工厂,金浩回应记者,据他所知,有客户在自提的运输过程中,没有妥善保护,公司出厂的产品不存在不对客户负责的情况,不会存在大量隐裂。而公司投资者关系总监魏添补充,该事件是一个个案,不代表整体产品情况,公司已经在与客户积极协调。

而钧达股份也在邮件中表示,隐裂是非产品工艺的问题,更不是电池工艺问题,隐裂一般是由于运输过程中不合规操作导致组件受到外力造成的。组件客户从分销商拿货,仓储、运输、项目现场装卸过程较长,作为生产厂家无法完全掌握情况,但是基本也是个案,目前龙头组件企业发生隐裂的也多为P型组件。

对于良率爬坡的情况,金浩表示,晶科能源TOPCon组件良率在99%以上。

钧达股份也表示,公司对TOPCon技术的试验研发经历多年,从实验到量产,再到产能调整爬坡每个阶段都曾面临挑战,比如最开始公司在良率上遇到比较大的阻碍,由于LPCVD的绕镀问题导致TOPCon良率较低,后来经过不断地实验摸索和经验积累,今年上半年良率已超过98%。

此外,钧达股份提及,公司自2022年初开始BC电池的开发,研发进展也处于相对领先的地位,目前因HJT技术存在多种问题,叠加BC结构可能面临更大的挑战,因此,公司将更多精力投入到TBC技术的研发上。公司在TOPCon基础上经过工艺优化升级后的TBC产品,已完成实验线的研究,目前在规划BC电池中试线,预计年底中试线投产。

这与沈文忠预想不谋而合。他认为,并不是PERC的BC电池比TOPCon高级,而是PERC的BC电池技术应该比PERC高级,TOPCon的BC技术——TBC技术应该比TOPCon高级。已经布局TOPCon技术的光伏企业都会研发TBC技术,而且主流技术不会是一种技术,并非“你死我活”,应该是两种共存不同的场景。

“今年开始,大家在BC技术的重视程度跟前两年不可同日而语,在这样的好氛围之下,未来3~5年,BC技术的发展一定不会像前面这么缓慢。所以从一段时间来看,会是BC技术和正常结构的技术长期平衡共存的局面。”沈文忠说道。

陈刚则给出了更为长远的视角:在P型时代,有多晶、有单晶、有PERC;N型时代也是一样,有基础技术,再往上面升级一定是BC技术,这是个技术迭代的过程。一个更好的技术推出并成熟,那么相对效率低的、弱势的技术就逐步退出技术舞台。