百强房企1月拿地总额同比增超四成 专家:持续性有待观察

币灵灵财经 2024-11-25 06:19 696

开年首月,重点房企拿地意愿呈现回升态势。

2月1日,中指研究院发布的《2024年1月中国房地产企业销售业绩排行榜》显示,1月TOP100房企拿地总额856亿元,同比大幅增长44.8%。

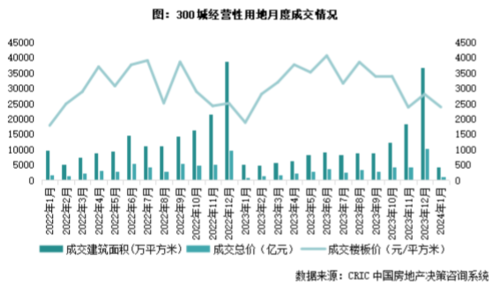

另据克而瑞统计,截至1月25日,全国300城1月经营性土地成交规模仅4206万平方米,环比跌近九成,处于相对低位;1月平均溢价率3.7%,较上月上升0.2个百分点,止住了连续大半年的下行趋势。

那么,1月份房企的拿地热度能否持续?中指研究院企业研究总监刘水当日在接受《每日经济新闻》记者微信采访时表示:“房企拿地意愿有所恢复,但持续性有待观察。”

房企拿地意愿有所恢复

对于1月份百强房企拿地金额同比增超四成的原因,中指研究院分析认为,一方面由于2023年1月重点城市仅一城土拍,且受春节假期错峰影响,土地供应量呈季节性回落,企业拿地基数较小;另一方面,2023年10月以来,多城陆续“取消土地限价”,带动重点城市及区域土地热度有所回升。

“房企拿地意愿有所恢复,但持续性有待观察。”刘水表示。

从百强房企1月份的拿地金额和面积来看,排在前三位的分别是石家庄城发投集团、招商蛇口和中建信和,拿地金额分别为53亿元、53亿元和39亿元;成都东部集团、中国雄安集团和岳阳城建则占据拿地面积前三位,分别为100万平方米、97万平方米和90万平方米。

此外,绿城中国以32亿元排在拿地金额榜第5位,滨江以23亿元排在第9位,华润置地和国贸地产分别排在第13位和第20位。

2024年1月房企拿地金额和面积TOP10 来源:中指研究院

在房企新增货值方面,招商蛇口以150亿元的全口径新增货值排在榜首,中国雄安集团和广西柳州市城市建设投资发展集团分别以135亿元和116亿元排在第二和第三位。

值得注意的是,1月份房企新增货值榜TOP20几乎被国央企包揽,颇受关注的滨江集团和绿城中国分别以70亿元和61元位列第9名和第13名。

据中指研究院统计,TOP10企业1月新增货值总额1022亿元,占TOP100企业的29.7%;新增货值门槛为14亿元,较2023年同期提升6亿元。

每经记者注意到,1月全国住宅用地成交总价TOP10入榜地块成交金额门槛为18亿元。入榜地块中,松江区泗泾镇SJS20005单元14-01、16-02、17-07号地块以总价53亿元位居榜首。此外,北京共入榜4宗地块,上海、长沙、杭州、保定、佛山、西安各入榜1宗地块,总成交价分别为53亿元、30亿元、29亿元、21亿元、19亿元与18亿元。

从TOP10地块分布不难看出,各城市群拿地金额分化较为明显,京津冀地区领跑全国。2024年1月,京津冀TOP10企业拿地金额222亿元,居四大城市群之首;中西部TOP10企业拿地金额153亿元,位列第二;长三角TOP10企业拿地金额143亿元,位列第三。从拿地面积来看,中西部TOP10企业拿地面积以467万平方米位居四区域首位。

2024年1月房企新增货值TOP10 来源:中指研究院

成交面积环比跌近九成

克而瑞统计显示,截至1月25日,全国300城土地供应量为3237万平方米,环比出现较大幅度回落,并创下2019年以来月度供应量新低。在2023年新房住宅交易量跌破10亿平方米的行业大背景之下,年初土地供应规模的收窄符合行业预期。

具体来看,一线城市中北京、广州、深圳均有宅地供应,而上海则是无新增宅地供应;二线城市仅西安新增供地规模达到101万平方米,其余城市新增供应均在100万平方米以内。“随着2月份春节假期的到来,再加之大多数城市仍未制定完毕2024年供地计划,预计土地供应规模将延续低位甚至再创新低。”

成交方面,截至1月25日,全国300城经营性土地成交4206万平方米,环比下降近九成,同比下降6%。不过,1月份土地成交总价达到了1003亿元,较去年同期增长19%。

克而瑞分析认为,高能级城市的市场份额仍在进一步增加,单纯从土地投资规模的角度来看,2024年1月份全国市场仍好于2023年1月。一二线城市中,成都、石家庄成交建面均突破100万平方米,北京、上海、西安成交金额突破50亿元。平均楼面价为2385元/平方米,虽然环比出现下滑,但对比上年同期来看仍有接近27%的同比增幅。

市场热度方面,1月土拍平均溢价率3.7%,较上月上升0.2个百分点,止住了连续大半年的下行趋势,若计入月末土拍数据,全月溢价率指标或进一步上升。1月土地流拍率17%,环比上升8个百分点,出现周期性上升。

针对今年后续土地市场发展,克而瑞为分析认:“由于一二线城市以其较高的门槛将中小房企拦在门外,龙头房企的优势将持续放大,未来优质土储将更高比例地集中于龙头房企手中,民企的投资则更依赖于市场整体的复苏情况,需要更长的修复期。”

土拍市场分化现象加剧

在刚刚过去的1月份,多城市土地挂牌出让,但市场分化显著。据中指研究院统计,截至目前,22个实施“双集中”供地的城市中,已有18城“取消土地限价”,宁波溢价率上限由15%提升至30%,仅北京、上海和深圳仍严格执行“土地限价”。

“1月份土拍分化现象加剧。”刘水表示,多个城市取消限价上限后,核心城市优质地块土拍升温、竞争激烈,带动平均溢价率显著回升。如杭州1月出让的6宗土地中5宗溢价成交,其中位于萧山区地块经过51轮竞价,被滨江集团以29.032亿元竞得,溢价率达到30.59%。但同时,部分城市土拍市场依旧低迷,情绪尚未得到改善,地块普遍以底价成交。如成都出让的6宗地、济南出让的15宗地、长沙和南京各出让的2宗地均以底价成交,广州出让的2宗土地均流拍。

此外,刘水也提到,同一城市中不同板块的土拍分化亦比较明显,非核心区以及远郊地块成交依旧低迷。

克而瑞也分析认为,一二线城市无疑是房企投资的首选,但城市内部的分化也将持续显现,而三四线城市将持续保持大部分无人问津、个别地块零星火热的局面。

目前,北京和上海两大一线城市尚未取消土地限价,1月份北京出让的4宗地块均设有合理上限值,其中2宗触顶摇号,2宗底价成交;上海共推出2宗土地,1宗触顶摇号,1宗底价出让。

以上海为例,1月成交的两宗地块冷热反差明显。松江区泗泾镇SJS20005单元14-01、16-02、17-07号地块吸引了4家房企、两位竞买人进行竞拍,经过56轮竞价触及最高限价后,进入竞高品质建设指标环节,最终被招商蛇口全资子公司竞得,成交楼板价17634元/平方米,房地联动价51100元/平方米,溢价率9.33%。同样位于松江区的佘山北基地20A-04A号地块则仅有一位竞买人,最终被厦门国贸房地产有限公司旗下公司以10.649亿元的底价竞得。