一年多来暴涨近7倍!英伟达的股价狂飙还能继续吗?

币灵灵财经 2024-11-15 00:47 473

伴随着人工智能前景被看好,英伟达股价从2022年10月低位已经上涨了近7倍,股价从108美元,最高触及806美元。

今年以来,这家芯片巨头市值连续超越亚马逊和谷歌,一度越过了2万亿美元大关,成为仅次于微软和苹果的美国第三大上市公司。超高的热度背后,英伟达领先优势是否将会在竞争中受到威胁,成为了机构和投资者争论的焦点。

人工智能行业红利释放

在美联储放缓降息步伐的背景下,英伟达财报几乎成为了美股市场信心的最后希望。高盛甚至称之为世界上最重要的股票。美国知名股评人克拉默(Jim Cramer)也对英伟达CEO黄仁勋进行了高度评价,称赞他与特斯拉CEO马斯克相比更具远见。

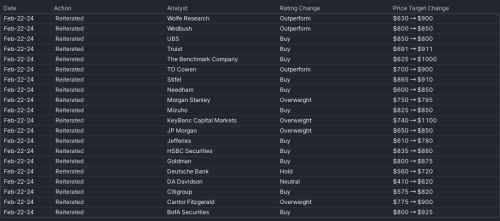

英伟达最新业绩并没有让人失望,华尔街分析师的目标价格迅速上调。按照最乐观的预期测算,英伟达的估值将在短期内达到2.5万亿美元。机构也在积极参与,美国银行全球基金经理调查显示,以人工智能为代表的科技赛道依然很拥挤,市场热情依然很高。

OANDA 高级市场分析师厄拉姆(Craig Erlam)在接受第一财经记者采访时表示,英伟达再一次显示了在行业中的绝对统治力。黄仁勋所说的加速计算和生成式AI已经达到引爆点,也给市场带来了强心剂的作用。他预计,人工智能发展对生产力的巨大促进作用,将对相关行业企业业绩释放带来更大的空间。

投资研究机构Main Street Research的首席投资官戴默特(James Demmert)表示,英伟达的盈利增速甚至超过了其股价的增长速度:"每次英伟达公布财报,其市盈率就会缩水,因为每股收益往往比人们的预期要好得多。"

花旗研究发现,即使大盘股在盈利公布后大幅反弹超过10%,未来仍有上行的空间。"那些在盈利中表现强劲的大盘股往往在未来三个月将继续表现良好。"英伟达在业绩发布后次日飙升16%,市值增加2770亿美元,创下美股有史以来最大单日市值涨幅。

花旗量化策略师桑德斯(Alex Saunders)团队策略师研究了30年来标准普尔500指数成分股的数据,发现在互联网泡沫时期的21世纪初,一些公司的抢眼财报可以支持股价在未来3个月上涨27%。"我们仍然相信这是正确的策略,因为在一项新技术的早期,铲子卖家比金矿商受益更多。虽然这种情况最终会改变,但我们仍处于人工智能推广的早期阶段。"

毛利润率超76%

瑞银成为华尔街为数不多在财报后下调英伟达目标价格的公司,从850美元降至800美元。瑞银指出,从英伟达总供应量按季下降及营运成本上升等因素分析,未来几个季度其收入可能会放缓至平稳状态。

由于缺乏实质性竞争,英伟达在数据中心图形处理单元(GPU)市场的份额已经增长到98%以上。这一早期领先优势赋予了巨大定价权,其数据中心营收同比飙升400%以上,达到184亿美元,远超市场预期170.6亿美元。今年一季度的毛利润率将超过76%。

随着竞争者开始入场,英伟达的业绩增长能力可能将面临考验。

AMD首席执行官Lisa Su此前表示,AMD MI300 GPU营收目标为40亿美元。威胁也来自于英伟达的重要客户。当前,微软Azure、亚马逊云服务AWS、谷歌云等云服务巨头都推出了自己的AI芯片,寻求降低对英伟达GPU的依赖。甲骨文公司和Meta也在内部开发人工智能芯片。

科技咨询和研究公司Futurum Group首席执行官纽曼(Daniel Newman)表示,目前英伟达是世界上"最先进、部署最全面"的芯片制造商,其产量对全球至关重要。

纽曼认为,英伟达未来还有很大的增长空间,但随着竞争出现,未来可能不会达到投资者希望的天价。"需要注意的是大数定律。"他说。

对于英伟达而言,潜在的另一大风险可能来自于衍生品市场的过于狂热。机构统计发现,热门科技股出现了较明显的伽马挤压(Gamma Squeeze)的迹象,这是一种自我强化的行为,投资者买断看涨期权,这导致做市商通过购买股票来对冲标的股票,从而推高股票。一旦"伽马挤压"的过程耗尽,将导致股票价格大幅下跌。

高盛近日发布报告表示,在连续六周买入后,随着英伟达业绩兑现,对冲基金上周去年5月来最快的速度抛售科技股。该公司的交易部门表示,上周美国股市出现了五周以来最大规模的净卖出,主要受到宏观产品和个别股票的影响,资金流向表明投资者正在从科技、医疗保健和工业股票中撤离。