暴涨逾16%!英伟达完美财报“引爆”华尔街 大行目标价一个比一个高!

币灵灵财经 2024-11-25 10:56 1310

英伟达最新发布的业绩报告再度引爆了华尔街的乐观情绪。

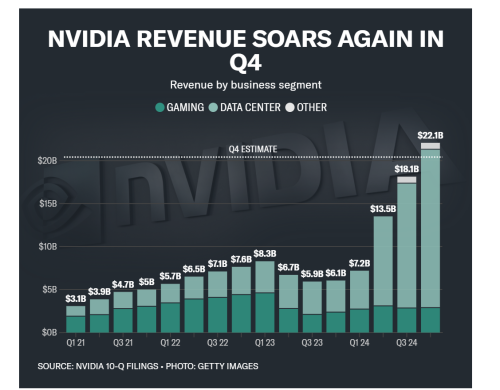

财报显示,英伟达第四财季营收达到创纪录的221亿美元,较第三季度增长22%,较去年同期则大增265%;调整后每股收益为5.16美元,同比增长486%,均远高于分析师预期。

与此同时,英伟达公布的业绩指引也强于预期。该公司预计,2025财年第一财季的营收为240亿美元,上下浮动2%,强于分析师预期的218亿美元;GAAP和非GAAP毛利率预计分别为76.3%和77.0%,上下浮动50个基点。

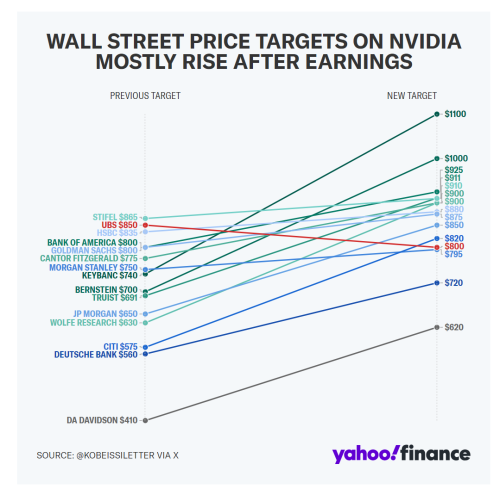

这份全方位表现出色的财报引爆了华尔街的乐观情绪,大行们纷纷上调了该股的目标价。截至周四美股收盘,英伟达涨16.4%,报785.38美元,今年迄今的涨幅已扩大至63.05%。

具体如下:

高盛Toshiya Hari:买入评级,目标价875美元(原800美元)

“英伟达克服了看似非常高的门槛,数据中心再次成为关键的增长驱动力。展望未来,尽管2024财年数据中心收入同比增长超过三倍,但在我们的模拟中,该公司2025年仍将增长两倍以上,因为我们预计,大型通信服务提供商和消费互联网公司的第二代人工智能基础设施支出不仅会持续增长,而且会增加代表各个垂直行业以及越来越多国家的企业客户对人工智能的开发和采用。”

杰富瑞Vedvati Shrotre:买入评级,目标价780美元(原610美元)

“我们观察到,计算时代通常由一个单一的、垂直集成的芯片+硬件+软件公司提供的单一生态系统主导,如大型机中的IBM和智能手机中的苹果。英伟达关于使用GPU进行推理和训练工作负载的论与我们对其已成为首选人工智能生态系统的实地查看相吻合。”

“我们认为,许多投资者继续低估英伟达对其生态系统的投资量,以及该公司在市场上的领先地位。这已转化为软件开发商和平台供应商将该公司视为人工智能工作负载的首选生态系统,并形成良性循环。”

美银Vivek Arya:买入评级,目标价925美元(原800美元)

“也许英伟达财报电话会议中最重要的新数据是,在2024财年/ 2023日历年,人工智能推理贡献了近40%的人工智能计算组合。其次,我们注意到该公司对供应紧张、新产品、各国对人工智能需求上升等方面的积极评论。”

瑞银Timothy Arcuri:买入评级,目标价800美元(原800美元)

“最重要的是,我们仍处于人工智能(尤其是医疗保健/药物发现)的早期阶段,而英伟达是事实上的全球人工智能平台,现在采取更谨慎的观点似乎还为时过早。”

摩根大通Harlan Sur:增持评级,目标价格850美元(原650美元)

“(英伟达)团队指出,2024财年,需求继续超过供应,缓解了对下半年库存增加/调整的担忧。该团队对向加速计算过渡、生成式人工智能应用程序的激增和人工智能的构建将推动2025财年的持续增长感到乐观。”

花旗分析师Atif Malik:买入评级,目标价820美元(原575美元)

“英伟达预计,数据基础设施的安装基础(目前约为1万亿美元)将在未来5年内翻一番,这导致我们大幅提高了盈利预期。我们将英伟达2025财年和2026财年的每股收益预期分别上调了58%和75%,以‘更好地符合’人工智能总目标市场分析。”

Wedbush分析师Dan Ives:跑赢大盘,目标价850美元(原800美元)

他认为,英伟达的季度业绩和指引被视为“改变游戏规则的时刻”,并重申人工智能革命才刚刚开始。

“像英伟达和人工智能革命这样的科技转型故事,投资者必须透过树木看到森林,看到未来3年这一支出浪潮的方向。我们相信,60%-70%的企业最终将走上人工智能用例之路,我们估计未来10年人工智能支出将增加1万亿美元。”

“目前我们只是在谈论企业中的生成式人工智能,而由Alphabet、Meta、亚马逊、微软等公司领导的消费者领域人工智能应用即将到来。”

Benchmark分析师Cody Acree:买入评级,目标价1000美元(原625美元)

“尽管市场已经预料到英伟达的强劲业绩,但与华尔街预期相比,业绩指引仍有‘部分正面惊喜’。”

Stifel分析师Ruben Roy:买入评级,目标价910美元(原865美元)

“关于英伟达增长的可持续性问题,我们发现管理层对收入多元化的评论值得注意。除了网络和软件的持续增长外,该公司的整个数据中心收入在各个行业和地区越来越多样化,包括人工智能部署相关需求的贡献越来越大。在我们看来,随着最终用户与人工智能相关的投资回报率加速,这一趋势可能会持续下去。”

英伟达继续认为,从通用计算到加速计算的迁移代表着1万亿美元的长期机会。我们继续预计该公司将在未来几年成为人工智能基础设施部署的主要受益者。尽管英伟达产品组的供应有所改善,但管理层在中期仍看到强劲的需求,预计新产品的需求将继续超过供应。"