43家上市券商半年战报:10家营收过百亿 超八成净利润同比增长

币灵灵财经 2024-11-26 12:50 788

A股上市券商均已交出2023年半年报答卷。

43家上市券商(不含参控股券商上市公司)实现总收入超两千亿元,总体稳健。其中,10家营收破百亿,超七成券商营收实现同比增长,细分拆解来看,行业的经纪业务、投行业务普遍呈现下降态势,自营业务托底,成为增长亮点。业内普遍认为,受上半年A股结构性行情影响,大部分上市券商自营业务明显回暖,为业绩增长起了重要的推动作用,投资收益的大幅改善是众多券商业绩增厚的主要原因。

净利润方面,43家上市券商实现净利润819亿元,排名前十的券商揽获净利润532.8亿元,行业马太效应明显,净利润较去年同期上升的券商有36家,占比超八成。从利润同比增速来看,中小券商表现更为亮眼。

超七成券商营收同比增长,投资收益改善增厚业绩

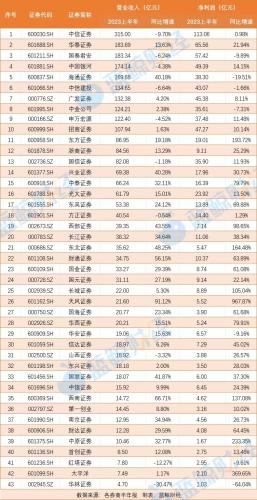

聚焦至营业收入方面,上半年有10家券商营收达到百亿级别。

作为行业唯一一家营收超300亿元的券商,中信证券(600030.SH)营业收入实现近315亿元。第二到五名分别为华泰证券(601688.SH)、国泰君安(601211.SH)、中国银河(601881.SH)、海通证券(600837.SH),营收均超过150亿元。中信建投(601066.SH)、广发证券(000776.SZ)、中金公司(601995.SH)、申万宏源(000166.SZ)、招商证券(600999.SH)也进入前十,营业收入在100亿元至150亿元之间。

从同比增速来看,超七成券商营收实现同比增长,百亿券商被均分为正增速与负增速两个营队。正增速队伍中,海通证券以40.18%的同比增速领衔,随后是华泰证券,同比增长13.63%,广发证券、中金公司、招商证券较去年同期略有增长。另一边,中信证券上半年营收较去年同期下降近10个百分点,中信建投、国泰君安、申万宏源、中国银河分别同比下降6.64%、6.24%、4.52%、4.38%。报表显示,中信建投的投行业务同比下降5.52%,而国泰君安的财富管理、投资银行、机构与交易及其他四个板块的营业收入较去年同期均有不同程度的下降。

余下券商中,29家营业收入超10亿,26家实现同比增长,其中天风证券(601162.SH)、西南证券(600369.SH)、财通证券(601108.SH)同比增速位列前三甲,分别为91.12%、66.71%、56.15%。

营收不足10亿的4家券商中,华林证券(002945.SZ)营收4.7亿元,红塔证券(601236.SH)营收7.8亿元,分别同比下滑30.47%、12.27%,而太平洋(601099.SH)营收微涨,达到7.49亿元,首创证券(601136.SH)营收同比增长12.08个百分点达到8.5亿元。

业内普遍认为,受上半年A股结构性行情影响,大部分上市券商自营业务明显回暖,为业绩增长起到重要推动作用,投资收益的大幅改善是众多券商业绩增厚的主要原因。

例如,上半年天风证券营业收入约21.6亿元,同比增长91.12%,其中投资收益、公允价值变动收益分别同比增加了10.57亿元、5.8亿元,投资业务项目同比增长780.69%。国泰君安上半年公允价值变动损益同比增加12.15亿元,增幅为55.11%,投资收益19.74亿元,同比增长11.87%;中国银河投资交易业务实现了25亿元的营业收入,同比增长78%;国信证券(002736.SZ)投资与交易业务实现营收30.41亿元,同比增长36.35%;招商证券投资及交易业务实现营收约24.38亿元,同比增长104.19%。

与自营业务回暖不同的是,上半年券商的经纪业务、投行业务普遍呈下降态势。以招商证券为例,其上半年经纪业务手续费净收入29.33亿元,同比下降10.72%;投资银行业务手续费净收入4.47亿元,同比下降44.43%。

由于市场成交额小幅回落、金融产品代销仍有压力、行业佣金率边际下行,行业经纪业务收入同比有所下滑。而投行收入同比下滑主要受IPO影响。国君非银刘欣琦团队指出,投行业务表现不佳主要受全市场股权融资下滑所致,上半年A股IPO融资规模同比下降15.9%至2187亿元,再融资同比缩减9.9%至2409亿元。

在经纪业务下滑的背景下,财富管理转型仍是行业竞争的核心突破口,且市场空间巨大。东兴证券分析团队表示,“随着券商的代销金融产品体系建设不断完善,业务重心向‘重投顾’等高附加值、体现券商权益类产品投顾能力优势的方向迈进,证券公司财富管理转型逐步走向深化。”

对于投行业务,东兴证券分析团队认为,从中长期角度,年初落地的全面注册制打开了证券公司投行业务增量空间,并有望带动行业景气度不断上行。此外,随着各项重磅利好政策不断出台,资本市场活跃度及投资者信心将会增强,利好于券商各项业务基本面的改善。

前十位券商包揽行业超六成利润

在净利润方面,43家上市券商净利润总计实现819亿元,排名前十的券商总计实现净利润532.8亿元,占比超六成,马太效应明显;行业整体盈利水平较去年同期有所上升,超八成券商净利润同比增长。

从数值来看,券商“一哥”中信证券实现净利润113亿元,是唯一一家净利润达到百亿级别的券商。华泰证券、国泰君安、中国银河分别以65.56亿元、57.42亿元、49.39亿元的净利润位列其后。值得一提的是,国信证券上半年实现净利润35.9亿元,排在净利润榜单第十位,营收前十的中金公司净利润下滑至35.61亿元,掉出净利润榜单前十。

多数券商净利润数值不超过20亿,其中净利润超出10亿的券商有7家,另外24家券商净利润为10亿元以下,太平洋证券、中原证券(601375.SH)两家券商实现同比扭亏。

从利润同比增速来看,36家券商实现正增长,中小券商表现亮眼。天风证券上半年同比增速高达967.87%,实现净利润5.52亿元。2022年,主要受自营业务拖累,天风证券亏损15.09亿元。彼时,天风证券在年报中称,由于证券市场波动叠加自营投资战略判断失误,导致其自营业务收入大幅下降。而在今年上半年,天风证券强化风险管理,把握市场的结构性结构,稳步推进低风险策略,控制投资仓位,把握上半年固收市场震荡偏强的投资机遇,积极布局债券投资。

同比增速翻倍的券商有太平洋、中原证券、东方证券(600958.SH)、东北证券(000686.SZ)、西南证券、长城证券(002939.SZ),另外,华泰证券、中国银河净利润的同比增速分别达到21.94%、14.15%。

8家增速为负的券商中,华林证券净收入降幅较大,下降幅度超六成。海通证券降幅也较大,将近两成。

根据中国证券业协会统计的母公司口径,2023年上半年,我国证券业实现营业收入2245亿元、净利润850亿元,同比分别上升9%和5%。

据此标准,不少头部券商净利润同比增速“跑输”行业,除海通证券外,中信证券净利润同比增长仅0.98个百分点,中信建投、币灵灵财经、中金公司、国泰君安分别下降1.66%、4.93%、7.31%、9.89%。

需要注意的是,国泰君安是连续第2年中报显示营收净利双下滑的局面。2022年上半年国泰君安实现营业收入195.54亿元,同比下滑10.79%;归母净利润63.73亿元,同比下降20.47%。而今年营收净利降幅虽较去年有所收缩,但仍未扭转下滑局势。