美债抛压加剧!一天内两场标售需求惨淡 又有投行推迟QT减码时间点

币灵灵财经 2024-11-25 23:32 1093

美债市场的抛售在本周伊始进一步加剧,周一先后进行的两场美债标售结果表明,投资者需要更高的溢价,才愿意购买这批总规模达到1270亿美元创纪录水平的2年期和5年期国债,这令美债市场的焦虑情绪进一步加深。而本周稍晚,还将有极为关键的美国通胀数据出炉。

行情数据显示,各期限美债收益率隔夜普遍走高,令上周五好不容易出现的收益率回落(意味着债券价格上涨)行情迅速偃旗息鼓。截止纽约时段尾盘,2年期美债收益率上涨3.7个基点报4.731%,5年期美债收益率上涨3.5个基点报4.318%,10年期美债收益率上涨3.7个基点报4.286%,30年期美债收益率上涨3.3个基点报4.401%。

尽管在周一亚欧时段,美债收益率曾一度进一步回落,但此后在进入纽约时段后重新攀升。美国财政部当天先是标售了630亿美元两年期国债,又在90分钟后标售了640亿美元五年期国债,均为这两类期限品种有史以来最高的拍卖量。而最终,这两场美债标售的需求均颇为惨淡。

两年期美债标售的得标利率为4.691%,五年期美债标售的得标利率为4.320%,双双高于了预发行利率。这也是自去年11月以来2年期美债标售首次出现了尾部利差。两场标售的投标倍数分别为2.49和2.41,前次分别为2.571和2.31。

在标售结果出炉后,各期限美债收益率普遍走高。知名财经博客网站Zerohedge表示,由于本周3场美债拍卖中的前2场都需求不佳,且市场意识到供应量庞大,美债收益率在结果出炉后飙升至盘中高点,也就不足为奇了。

美国财政部周二还将标售420亿美元七年期国债。备受瞩目的美国1月个人消费支出(PCE)物价指数则将于周四公布——这是美联储最为青睐的通胀指标。一些债市投资者眼下已担心,如果数据显示物价压力降温速度不够快,可能会进一步加重债市的抛压。

两周前公布的美国1月消费者物价指数(CPI)显示,当月CPI同比上涨3.1%,高于市场预期的2.9%。

瑞穗证券美国首席经济学家Steven Ricchiuto表示:“如果投资者只是坐在这里说‘好吧,也许我对通胀回到2%并不那么确定’,那么你会看到对国债的需求不会那么大。我们已略微突破了公允价值交易区间的上端。假设你坚定认为通胀将回到2%,那么(10年期美债)公允价值交易区间应对应3.75%-4.25%的收益率。”

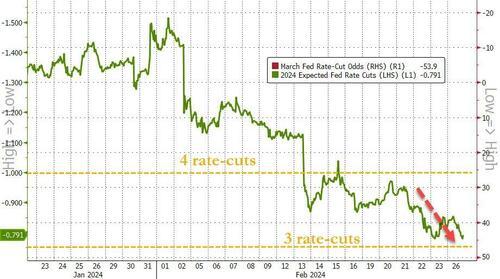

利率期货市场的数据显示,在上月CPI和PPI数据意外超预期后,市场几乎已排除了美联储在3月会议上降息的可能性,甚至对6月是否能降息的概率押注,如今也已下探至了约五成。

更多投行推迟QT减码时间点

值得一提的是,今年以来隔夜融资市场的稳定,已令更多华尔街策略师认为美联储将能够持续缩表,不少投行近期也进一步推迟了预估的QT减码时间点。

德意志银行Steven Zeng等策略师近日在给客户的报告中写道,“对冲基金基差和相对价值头寸的下降及相关的回购融资需求,可能会导致对美联储隔夜逆回购工具(RRP)的使用量高于其他场景,从而降低美联储调整量化紧缩策略的紧迫性。”

有迹象显示,自今年年初以来,由于经济数据强于预期,以及美联储官员更加鹰派地坚称央行正按计划、但不会很快降息,融资市场对杠杆或借贷的需求有所减弱。这相较于去年年底的情况发生了明显变化,当时回购协议市场受到挤压,导致有担保隔夜融资利率创下历史新高——这促使所谓的基差交易激增,并导致杠杆和空头头寸上升。

而眼下情况已不再如此。德意志银行策略师们注意到,杠杆基金在两年期、五年期和十年期国债期货中的空头头寸有所下降,这表明国债基差和相对价值头寸可能会下降。如果这一幕持续到当前合约周期结束,则意味着回购融资需求将下降。

融资市场的这种平静表明,美联储隔夜逆回购工具的耗尽速度可能会放缓,从而使美联储更有可能推迟开始放慢缩表的时间表。

以Teresa Ho为首的摩根大通策略师目前也表示,他们预计美联储将到6月份的会议上才会宣布放缓缩表步伐,这晚于该行此前预测的3月份。小摩策略师们指出,由于美国国库券净发行量转为负值,货币市场基金资产管理规模仍接近历史高位,未来几周RRP的使用量变动或将陷入停滞。

本月早些时候,巴克莱和美国银行策略师也曾推迟了他们预测的美联储开始QT减码的时间。

上周公布的美联储1月会议纪要曾显示,不少官员建议下次会议深入讨论资产负债表。一些美联储官员表示,放缓缩表速度可以使过渡时期变得平稳,他们注意到隔夜逆回购使用量的减少。主席鲍威尔在当次会议上则曾指出,委员会将在下个月的会议上深入讨论量化紧缩及其资产问题。